J9体育网困扰中国银行业的问题不是股份回购-j9九游会登录入口九游会官网j9·

近期跟着股票回购增握再贷款的推出,上市公司的股票回购引起粗莽良善。其中银行业破净,但盈利才能较强,上市银行是否会回购引起广发良善,表面上上市银行不错通过回购提高估值、幸免破净。

“到面前为止,境内的上市银行中还莫得看到股票回购的前例,若是仅从成本弥漫水平看,招行具备开展股票回购、提高现款分成比例的才能基础,关联词由于受到多样各类成分的制约,咱们如实还在进一步推敲中。”招行副行长彭家文11月1日在该行三季度功绩疏导会上如是暗示。

不同的是,好意思国四大行(摩根大通、好意思国银行、花旗银行、富国银行)及汇丰控股等上市银行的股份回购案例时常出现。据界面新闻记者了解,国表里上市银行在股份回购上的互异主要因为好意思国四大行酿成了内生型成本发展模式:

一是金钱增速较低,同期金钱中贷款占比低,而贷款中零卖贷款占比高,缩短了发展的成本压力;二是好意思国四大行详尽化计算隆起,非息收入占比高,轻成本的特征赫然。

这种互异和两国的融资结构高度推敲:好意思国金融体系以顺利融资为主,企业主要通过债券、股票融资,银行贷款中零卖贷款占比较高,同期金钱增长莫得硬性要求。同期,股债融资又为银行提供了相配边界的投资银行收入,好意思国四大行中收占比较高,意味着好意思国银行可通过不依赖于成本的非利息收入补充成本。

而中国金融体系以波折融资为主,银行是服求实体经济的主力军,金钱必须保握一定增速,同期对公贷款占据较大比例,由此加重了成本蓦地。事实上,困扰中国银行业的问题不是股份回购,而是如何补充成本。

总体而言,零卖业务和中间业务关于银行的成本内素性发展真谛要紧。国内个别银行如招行在这方面得到了长足的发展,成本具备内生可握续性,因此招行股票回购问题才引起市集良善。

中枢一级成本穷乏

上市公司股份回购很常见,但包括银行业在内的金融企业杠杆计算,需要得志成本弥漫率的监管要求。事实上中国营业银行发展一直深受成本不及的困扰,近期国度又启动对六大行的新一轮注资。

财政部副部长廖岷10月12日在国新办发布会上暗示,财政部将坚握市集化、法治化的原则,按照“统筹鞭策、分期分批、一转一策”的想路,积极通过刊行杰出国债等渠谈筹集资金,稳健有序撑握国有大型营业银行进一步加多中枢一级成本。

但西洋大银行却握续回购股票,且频年走动购量加多。10月28日,汇丰控股在港交所公告,自回购启动,公司已破耗30亿好意思元回购泛泛股以作刊出。

好意思国银行7月26日晚间败露,董事会授权了又一项250亿好意思元股票回购权术。“这次授权将不时提供更大的成本文书活泼性,合适公司向股东返还逾额成本的应承。”好意思国银行称。

相同的案例还有许多。据统计,1995-2017年,好意思国四大银行回购了约3370亿好意思元的股票。限制2017年的五年内,好意思国四大银行共回购了约1380亿好意思元的股票,年均回购量约占市值的3%。

好意思国四大行之是以不错回购股票,与其成本情状、盈利才能高度推敲。不外从推敲想法来看,中资四大行和好意思国四大行的互异并不大,但中国四大行中枢一级成本相对穷乏。

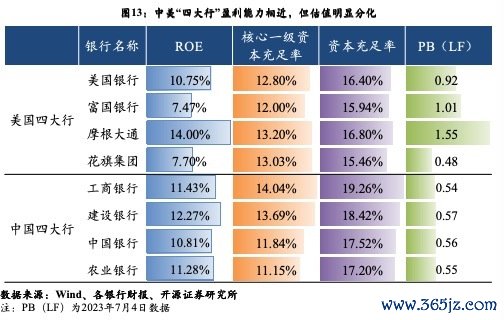

据开源证券的数据,2022年中资四大行ROE水平均在10%以上,好意思国四大行中摩根大通和好意思国银行ROE超10%,富国银行和花旗集团在7%驾御。中资四大行成本弥漫率赫然高于好意思国四大行,但中资银行中枢一级成本弥漫率出现赫然分化,中国银行和农业银行低于好意思国四大行平均水平。

开源证券银行业首席推敲员刘呈祥暗示,2022年好意思国四大行中枢一级成本占比均在75%以上,成同族底结识。中国四大行中枢一级成本相对穷乏,其中中国银行和农业银行占比不及70%;二级成本占比均在15%以上,赫然高于好意思国四大行。这反应国内四大行内源成本补充才能相对较弱,广宽依赖成本用具刊行等外源补充渠谈。

“国内上市银行分成比例相对刚性。2015年后国内四大行分成比例庄重在30%驾御,反不雅好意思国四大行,分成比例左证中枢一级成本情况活泼进行调整,不同庚份之间波动较大,以结束银行估值和成本搞定的均衡。”刘呈祥称。

成本补充模式互异

事实上,西洋大银行不需要筹集成本反而不错回购股票,主要收获于其内生型成本发展模式:

一是西洋大银行金钱增速低,缩短了发展的成本压力。Wind数据炫耀,2023年末好意思国四大行金钱边界整个为11.4万亿好意思元,比拟2010年增长50%,年均增速仅4%。

而2023年末中国四大行金钱边界整个为155万亿元,比拟2010年增长2.5倍,年均增速20%。更高的金钱增速意味着成本蓦地加速,且中国四大行加多的金钱有广宽的“重金钱”。

二是西洋大行金钱中贷款占比低、贷款中零卖贷款占比高,进一步缩短了成本蓦地。2023年西洋四大行贷款占总金钱的35.1%,低于中国四大行22.6个百分点,更多树立于国债、MBS居品等债券型金钱,其风险占用要显耀低于贷款。

从贷款结构看,好意思国四大行零卖贷款占比较高,而中国银行业往常相配长的时分热衷于通过对公贷款作念大边界,对公贷款占比相对较高。

相干于零卖贷款,对公贷款成本占用较高。《营业银行成本搞定成见》法规,营业银行对一般公司风险露出的风险权重为100%,对合适要求的零卖个东谈主风险露出的风险权重为75%,部分营业银行对个东谈主住房典质贷款的风险权重为50%。

上述两个脾性又和两国的融资结构高度推敲。好意思国以顺利融资为主,好意思国企业主要通过股权、债券融资。据兴业推敲统计,2021年好意思国企业融资中股权融资约占83.2%,信用债约占9.6%,其他为商票、贷款等融资形状。在这么的融资结构中,银行金钱端对公贷款占比并不高。

而中国金融体系以波折融资为主,银行是服求实体经济的主力军,金钱必须保握一定增速,同期对公贷款占据较大比例,由此加重了成本蓦地。

“中国很强调金融服求实体经济,因此可能许多东谈主齐以为有许多国度齐有相同的提法,其实情况不是这么的。宇宙上许多国度不若何提金融服求实体经济,也不若何杰出强调金融要和实体经济保握粗浅的关系,有的以为金融是不错零丁的。”央行前行长周小川2021年6月在陆家嘴论坛上暗示。

为此,中国政府责任论说多年来齐设定M2增速场所,相应地需要银行限定扩展金钱边界,不然年度经济增长场所难以结束。这亦然近期财政部暗示要向国有大行注资的一个病笃原因。

由于顺利融资市集推崇,好意思国四大行不错为企业提供投资银行管事,为好意思国银行孝敬了相配体量的投资银行业务收入,计入“手续费与佣金净收入”科目中。

手续费和佣金收入与银行自营金钱欠债业务推敲性较低,不依赖于风险敞口,是典型的“中间业务收入”,被视为营业银行专科管事才能和市集竞争力的体现。

Wind数据炫耀,2023年好意思国四大行手续费和佣金收入占总收入的比例达32%,是中国四大行(13.4%)的两倍多,施展好意思国四大行的业务结构愈加“轻金钱化”和“轻成本化”,意味着好意思国银行可通过不依赖于成本的非利息收入补充成本。

时代贫窭

总体看,零卖业务和中间业务关于银行的成本内素性发展真谛要紧。国内个别银行如招行在这方面得到了长足的发展,成本已具备内生可握续性。

招行行长王良在该行功绩会上屡次称,零卖银行计谋场所不动摇,招即将磨杵作针地谨守计谋初心。他在一次功绩会上援用前行长马蔚华二十年前的名言“不作念批发业务面前没饭吃,不作念零卖业务畴昔没饭吃”,并进一步暗示,对面前而言,“不作念零卖业务,面前没饭吃,畴昔也没饭吃”。

财报数据炫耀,2023年招行零卖金融业务收入占利息净收入的63.4%,手续费和佣金净收入占营业收入的24%,两个占比均处于银行业前方;2024年6月末招行中枢一级成本弥漫率14.73%,高于监管要求600多个BP,在国表里同行中处于较高水平,市集高度良善招行是否会回购股票。

“近几年,全球齐在向招商银行问这个问题,咱们每次齐回应‘在推敲当中’。在推敲当满意味着什么?咱们以为,这一法子不错往前鞭策,关联词之是以要推敲,是因为如实还有许多成分需要充分研讨。”彭家文称。

左证《上市公司股份回购法则》,股份回购可用于以下用途:减少公司注册成本;用于职工握股权术八成股权引发;用于调整上市公司刊行的可调整为股票的公司债券。

后者需要银行刊行可转债或可交换债,操作难度不小;股权引发方面,2013年原银监会忽视要在营业银行引入股权引发,渐渐实施股权引发试点,但由于各监管机构还莫得明确推敲的配套政策J9体育网,面前,各营业银行的股权引发仍然难以胜仗扩充;如银行回购股票用于刊出,则会顺利减少中枢一级成本,而面前上市银行大多不具备内生成本增长才能。